수능 경제

I. 경제 생활과 경제 문제

03. 가계, 기업, 정부의 경제 활동

*성취기준

가계, 기업, 정부 등 각 경제 주체가 국가 경제 속에서 수행하는 기본적인 역할을 이해한다.

가계의 경제 활동

생산물 시장의 수요자, 생산 요소 시장의 공급자, 납세자

합리적 소비: 동일한 비용으로 최대의 효용을 얻는 소비

효용 > 기회비용

생산요소를 제공한 대가 (요소 소득)

| 임금 | 노동을 제공한 대가로 분배 받는 소득 |

| 지대 | 토지를 제공한 대가로 분배 받는 소득 |

| 이자 | 자본을 제동한 대가로 분배 받는 소득 |

기업의 경제 활동: 생산물 시장의 공급자, 생산요소 시장의 수요자, 납세자

합리적 생산

이윤 극대화

이윤 = 총수입(판매 수입 = 가격 X 수량) - 총비용(생산비용)

평균 수입 = 총수입 / 수량 = 가격

평균 비용 = 총비용 / 수량

기업가 정신과 사회적 책임

| 기업가 정신 | 위험과 불확실성을 무릅쓰는 모험정신과 창의적인 도전 정신 혁신 :생산 및 경영 과정에서 새로운 방식을 추구하는 창조적 파괴의 과정 |

| 사회적 책임 | 건전한 기업 활동(윤리 경영, 환경 경영, 기부 활동 등) |

정부의 역할

| 재정 활동의 주체 | 정부의 수입(세입)과 지출(세출)을 둘러싼 경제활동 |

| 생산물 시장의 수요자 | 정부 활동에 필요한 재화와 서비스를 구입 |

| 생산 요소 시장의 수요자 | 정부 활동에 필요한 노동, 토지, 자본 등의 생산 요소를 구입 |

재정 활동을 통한 정부의 경제적 역할

| 시장 기능의 보완 | 공공재, 사회 간전 자본 생산 공급 자원 배분 조정 < 특정 상품에 대한 과세 여부, 세율 조정 등 공정 경쟁 질서 확립을 위한 규칙 제정, 시장 질서 유지 |

| 소득 재분배 | 계층 간 소득 격차를 완화하기 위해 누진세, 사회 보장 제도 시행 |

| 경제 안정 추구 | 경기 침체: 세입 축소, 정부 지출 증가 > 고용 증대 경기 과열: 세입 증가, 정부 지출 감소 > 물가 안정 |

조세의 분류

납세자와 담세자의 일치 여부에 따른 분류

| 직접세 | 간접세 |

| 납세자와 담세자 일치 | 납세자와 담세자의 불일치 가능 조세 전가 가능 |

| 소득, 재산에 부과 (소득세, 법인세, 재산세 등) |

소비 지출 행위에 부과 (부가가치세, 개별 소비세 등) |

| 일반적으로 누진세를 적용 > 소득 재분배 효과 조세 저항이 강함 |

일반적으로 비례세를 적용 > 조세 부담의 형평성 낮아짐 조세 저항이 약함 |

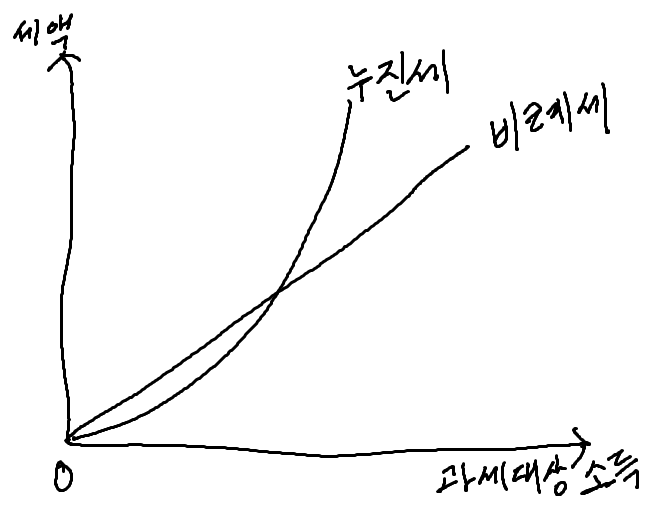

세율 적용 방식에 따라: 비례세, 누진세, 역진세

| 비례세 | 과세 대상 금엑에 관계없이 동일한 세율을 적용 주로 간접세에 적용 > 조세 부담의 역진성이 나타남 |

| 누진세 | 과세 대상 금액이 많을수록 높은 세율을 적용 소득 재분배효과가 크고 주로 직접세에 적용 |

| 역진세 | 과세 대상 금액이 많을수록 낮은 세율을 적용 현실적으로 거의 존재하지 않음 |

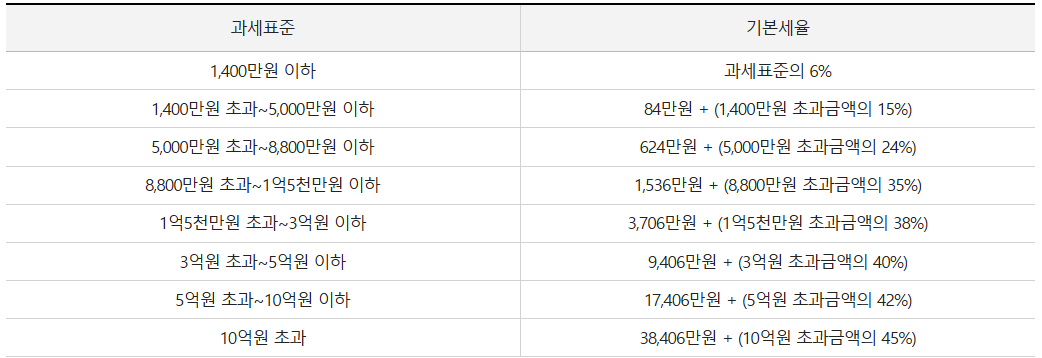

| 과세 표준이 5,500만 원인 경우 소득세 | ||

| 단순 누진세율 적용 | 초과누진세율 적용 | |

| 5,500만 원 X 0.24 | 1,400만 원 이하 | 1,400만 원 X 0.06 = 84만 원 |

| 1,400만 원 초과 ~ 5,000만 원 이하 | 3,600만 원 X 0.15 = 540만 원 | |

| 5,000만 원 초과 ~ 8,800만 원 이하 | 500만 원 X 0.24 = 120만 원 | |

| 1,320만 원 | 744만 원 | |