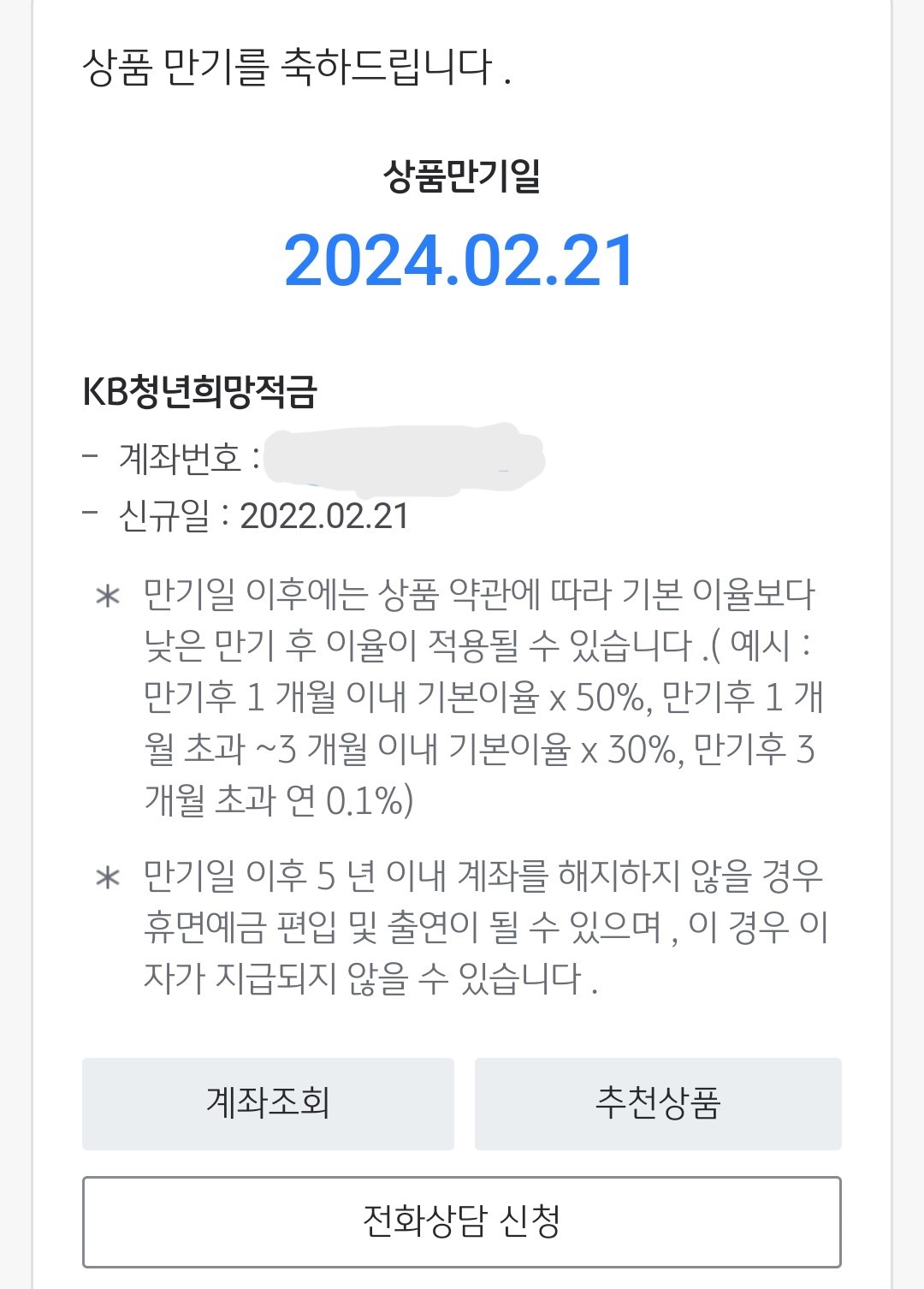

2년 동안 들었던 청년희망적금이 만기가 되었다.

총이자는 1,080,629원으로 만기 시 모은 금액은 13,080,629원이다.

매월 50만 원씩 2년 동안 적금을 했을 경우 9.6% 이자율의 일반과세 적금을 든 것과 같다.

비과세 이자율 복리로 계산해도 8.2%의 이자율이니 충분히 좋은 결과라고 생각한다.

개인적으로 목표는 8% 수익률이다. 이를 충분히 넘는 수익률이기에 2년 간의 무위험투자인 적금으로는 만족스러운 결과다.

만기 받은 금액은 어떻게 투자할까?

일단 1,300만 원이라는 목돈이 생겼고 이를 그냥 소비한다면 적금을 하는 의미가 사라진다고 생각한다. 경제적 여유가 넘친다면 상관없지만 기본적으로 저축한 돈은 확실한 이유가 없다면 재투자 혹은 재저축을 해야 한다고 생각한다.

일단 정부에서 청년희망적금 만기자들을 위해 청년도약계좌와 연계하여 일시납입을 할 수 있는 정책을 내놓았다. 그래서 갈아타기 하려는 이들이 많은 것 같으나, 결론부터 이야기하자면 나는 갈아타지 않는다.

배포자료부터가 틀려먹은 정책

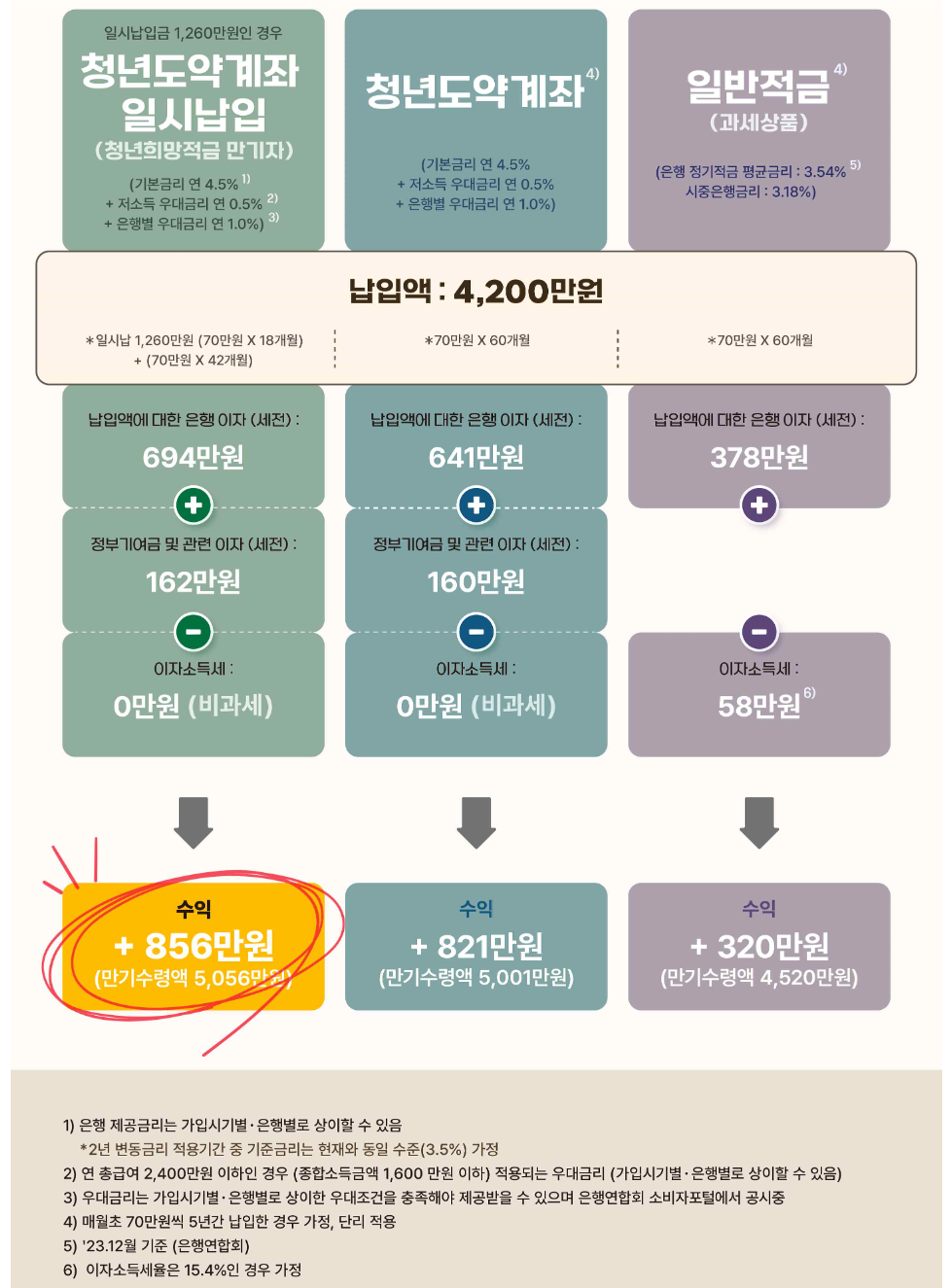

일단 정부정책이 진짜 애매하게 나왔다고 생각하는 이유는 정확한 수치로 계산할 수 없는 정보로 공개가 되었다는 점이다. 위의 그림이 환승하는 것이 큰 이득인 것처럼 홍보하는 금융위원회 배포자료의 설명이다.

다시 잘라낸 아래 그림을 보면 일단 계산부터가 틀렸다는 걸 알 수 있다. 이런 기초적인 것부터 되어있지 않은 자료라는 것이 일단 이 정책이 얼마나 관심 밖의 일인지 알 수 있다.

또 3년은 고정금리 이후 2년은 변동금리를 선택한 것도 결국은 지금의 정부 임기가 끝나면 더 큰 금리를 줄 필요가 없다는 판단으로 이러한 선택을 한 것이라는 의심이 들 수밖에 없다. 기여금도 6% 인척 하지만 연봉이 2,400만 원 이하인 경우에만 그렇다. 이자도 6%로 계산했지만 사실은 4.5%의 기준금리(+ 우대금리 1.5%), 그마저도 변동금리다. 막말로 3년 뒤 정권이 바뀐다고 이자 기준금리를 4.5% > 2.5%로 변경할 수도 있다.

694 + 162 = 856 만원,

641만 원 +160만 원 = 821 만원???, 801만 원이다.

갈아타기를 하지 않는 이유 1: 목표는 항상 8% 이상

수익률 때문이다. 개인적인 목표는 투자수익률 8% 이상이다. 청년희망적금을 했던 이유도 8%가 넘었기 때문이다. 물론 예금 이자와 적금의 이자는 다르다. 그렇기에 일부러 목돈을 쪼개서 적금을 하는 것은 손해다. 그냥 청년도약계좌를 시작한다면 6%의 확정이자를 3년 동안 받을 수 있다. 하지만 8% 이상의 수익을 목표로 투자를 하기 때문에 이는 포기하고 주식 투자를 할 생각이다. 배당만으로도 6% 이상 주는 주식들이 있다. 때문에 환승보다는 투자로 더 높은 수익을 기대할 수 있다고 생각한다. 다만 적금만으로 생각한다면 수익률 환산 시 8% 이상의 수익이 기대되기 때문에 청년도약 계좌는 신규로 가입하는 것은 좋은 선택이라고 생각한다.

갈아타기를 하지 않는 이유 2: 적금에 관한 생각

개인적으로 적금은 소비를 통제하기 위한 수단이지 자산 증식의 방법이라 생각하지 않는다. 그래서 웬만한 특판 이벤트 적금이 나온다고 해도 들지 않는다. 청년희망적금은 기대수익률이 8%를 넘었기 때문에 했다. 이번 청년도약계좌도 같은 맥락이다. 그저 기대수익률이 8%가 넘을 것이라 생각되어서 한다.

적금은 매월 소비를 통제하기에 좋은 상품이라고 생각한다. 근데 환승을 하면 일시적인 적금 휴지기가 생긴다. 물론 그 기간 동안 다른 적금을 새로 들어도 되겠지만 8% 수익률이 나오는 적금은 없기 때문에 다른 적금을 할 이유가 없다. 결국 굳이 일시납을 해야 될 이유를 찾을 수 없었다.

환승할 경우 적금을 하지 않는 개월 수가 1년을 6개월 이상이 되는데 그러면 당연히 그만큼 소비가 늘어날 확률이 높고, 다시 적금을 시작해야 할 시기에 오히려 적금을 중도해지 하는 상황이 발생할 수도 있다는 생각이다. 소비를 늘리기는 쉽지만 다시 줄이는 것은 굉장히 어려운 일이라 생각한다. 그냥 적금(개인적으로는 적금 대신 개인연금으로 일정액 투자)은 매월 같은 금액을 꾸준히 하는 것이 가장 옳다고 생각한다.

"목돈은 투자, 적금은 새로 시작"